新资本协议和合规类

零售评分卡/零售内评

按照新资本协议和银监会资本管理办法的相关要求,参考国内外先进银行的成熟经验,建立符合新协议合规要求、完整规范的并具一定历史长度的零售信用风险数据集市以及零售内部评级系统,满足零售信用风险评分卡、巴塞尔分池模型、零售相关业务策略的开发、验证,优化与持续监控,以及产生支持零售信用风险加权资产计算等工作需要的数据,并支持数据补录、数据查询、展示和报表等功能。

系统建设目标如下:

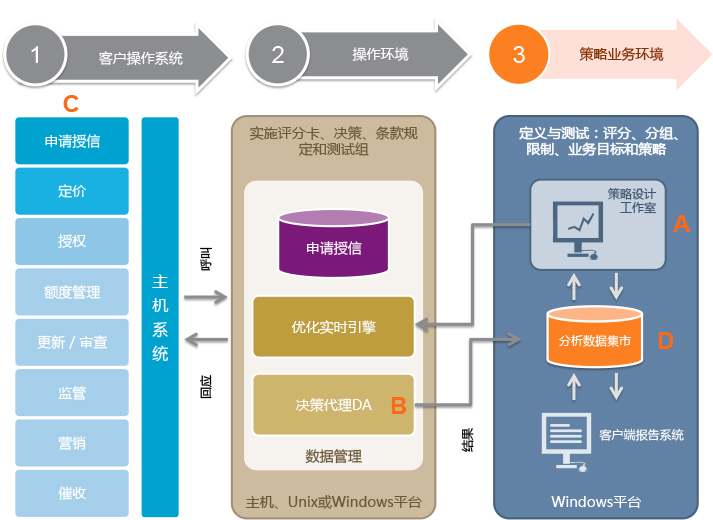

- 搭建零售风险数据集市,支持零售内部评级系统的评分模型、业务策略、资产分池、巴塞尔高级应用、压力测试、RWA计算等应用的数据要求;为零售信用风险报表分析提供数据支持。实现对零售内评相关数据的补录、查询和维护等功能,同时支持为零售信用风险模型试验室提供相关数据。

- 搭建基于零售风险数据集市的数据分析平台和零售信用风险模型实验室,为后续各业务部门自主分析数据,模型监控、调优提供对应的分析策略工具。

- 实现零售风险暴露的自动分类和违约认定功能。

- 实现灵活的模型和策略配置功能,可以将申请评分、行为评分、催收评分等模型灵活的配置到系统,并通过数据计算和风险计量来检验模型的稳定性和一致性。支持申请审批策略、贷后管理策略以及后期高级应用策略的灵活部署。

- 支持零售申请评分、行为评分、催收评分等评分卡和零售风险参数的计算;支持批量决策、联机实时决策等多种决策调用方式;

- 支持零售风险暴露风险分池,将零售风险暴露所有债项准确、可靠的划入相应的资产池,并计量各资产池的PD/LGD/EAD等参数,为RWA计量提供基础数据;支持对资产池PD/LGD/EAD等参数的计量及监控,实现对零售信用业务的风险监控。

- 搭建零售信用风险报表展示平台,将零售信用风险业务领域的报表,如评分模型监控报表、风险参数监控报表以及策略监控报表等监控体系报表和零售风险管理报表、零售风险业务分析报表整合进入报表平台,集中展示。